गत आर्थिक वर्षमा विकास बैंकहरूको औषत निष्क्रिय कर्जा ३.५९ प्रतिशत पुगेको छ, जुन अघिल्लो आवको २.५९ प्रतिशत भन्दा बढी हो। यो वृद्धि विकास बैंकहरूको लागि गम्भीर चुनौती बनेको छ, किनकि निष्क्रिय कर्जा बढ्दै जाँदा बैंकहरूको वित्तीय स्थायित्वमा प्रतिकूल प्रभाव पर्न सक्छ। वाणिज्य बैंकहरूको जस्तै, विकास बैंकहरूले पनि यो समस्या समाधान गर्न सकेका छैनन्।

निष्क्रिय कर्जा र यसको प्रभाव

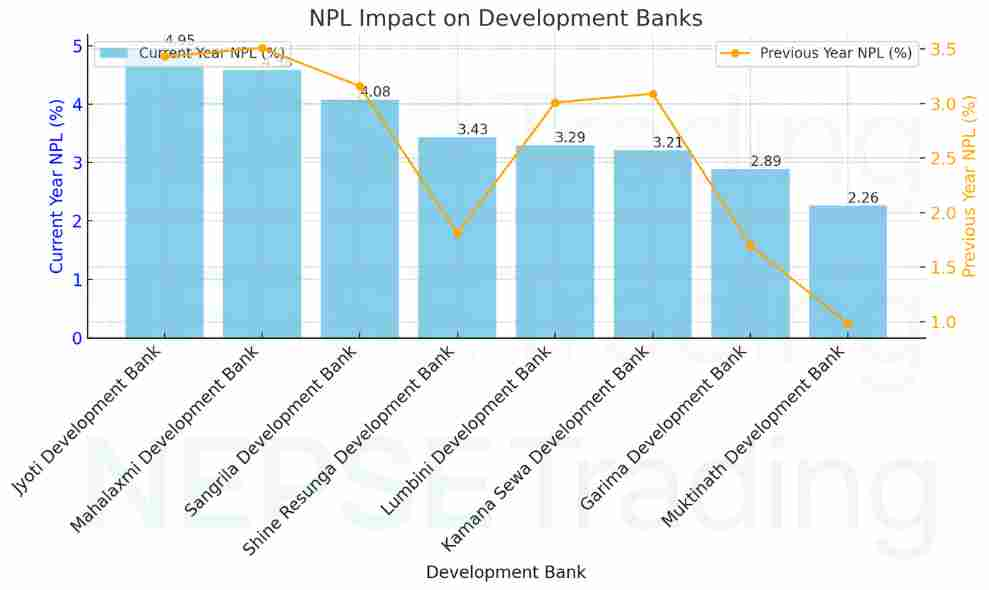

- ज्योति विकास बैंक: ४.९५ प्रतिशत (अघिल्लो आवमा ३.४३ प्रतिशत)

- महालक्ष्मी विकास बैंक: ४.५८ प्रतिशत (अघिल्लो आवमा ३.५१ प्रतिशत)

- सांग्रिला डेभलपमेन्ट बैंक: ४.०८ प्रतिशत (अघिल्लो आवमा ३.१६ प्रतिशत)

- शाइन रेसुंगा विकास बैंक: ३.४३ प्रतिशत (अघिल्लो आवमा १.८१ प्रतिशत)

- लुम्बिनी विकास बैंक: ३.२९ प्रतिशत (अघिल्लो आवमा ३.०१ प्रतिशत)

- कामना सेवा विकास बैंक: ३.२१ प्रतिशत (अघिल्लो आवमा ३.०९ प्रतिशत)

- गरिमा विकास बैंक: २.८९ प्रतिशत (अघिल्लो आवमा १.७ प्रतिशत)

- मुक्तिनाथ विकास बैंक: २.२६ प्रतिशत (अघिल्लो आवमा ०.९८ प्रतिशत)

विकास बैंकहरूमा निष्क्रिय कर्जाको वृद्धि जोखिमपूर्ण संकेत हो। यो कर्जा बैंकहरूको लगानी र पुँजीको प्रयोगलाई कम गर्छ, जसले गर्दा बैंकको सञ्चालन क्षमता प्रभावित हुन सक्छ।

लाभांश क्षमतामा सुधार

तथापि, निष्क्रिय कर्जाको वृद्धिसँगै, विकास बैंकहरूको लाभांश क्षमतामा भने सुधार आएको देखिन्छ। आठ राष्ट्रिय स्तरका विकास बैंकहरूमध्ये सातवटा बैंकले लाभांश वितरण गर्न सक्ने अवस्थामा छन्।

- कामना सेवा विकास बैंक: प्रतिसेयर वितरणयोग्य नाफा १०.९१ प्रतिशत

- गरिमा विकास बैंक: १०.५२ प्रतिशत

- शाइन रेसुंगा विकास बैंक: ८.१२ प्रतिशत

- लुम्बिनी विकास बैंक: ७.४ प्रतिशत

- सांग्रिला डेभलपमेन्ट बैंक: ५.१८ प्रतिशत

- मुक्तिनाथ विकास बैंक: ४.७१ प्रतिशत

- महालक्ष्मी विकास बैंक: ४.२५ प्रतिशत

ज्योति विकास बैंकले भने वितरणयोग्य नाफा ऋणात्मक रहेकाले यस आवमा लाभांश बाँड्न नसक्ने स्थिति छ।

विश्लेषण

निष्क्रिय कर्जाको वृद्धिले विकास बैंकहरूको लागि चुनौती प्रस्तुत गरे पनि, बैंकहरूले आफ्नो लाभांश क्षमतामा सुधार गर्न सकेका छन्। यसले बैंकहरूको आन्तरिक व्यवस्थापन र सञ्चालन क्षमतामा सुधार आएको सङ्केत गर्छ। तर, आगामी आवमा यी बैंकहरूले निष्क्रिय कर्जा घटाउन थप प्रयास गर्नुपर्ने देखिन्छ, जसले गर्दा उनीहरूको वित्तीय स्वास्थ्यमा सुधार ल्याउन सकिन्छ।